Qual è il costo delle merci vendute o degli ingranaggi?

- 4680

- 761

- Irene D'angelo

Il costo delle merci vendute, o "ingranaggi" in breve, è una misurazione dei costi diretti associati alla vendita di prodotti. I costi inclusi in questo calcolo devono essere direttamente legati all'inventario venduto, al contrario delle spese operative generali.

Scopri come calcolarlo e come i metodi contabili possono influire sui risultati.

Qual è il costo delle merci vendute?

Il costo delle merci vendute è un'equazione che offre alle aziende un senso del vero costo del "vero costo della merce."Come suggerisce il nome, misura quanto costa un'azienda vendere un prodotto. Tuttavia, questa cifra non include tutti i costi che vanno nella gestione di un'azienda.

L'IRS (Internal Revenue Service) elenca quattro costi che possono essere inclusi in un calcolo COGS:

- Il costo dei prodotti o materie prime (compresi i costi di trasporto/spedizione)

- Magazzinaggio

- Costi diretti del lavoro (compresi i contributi a pensioni o piani di rendita) per i lavoratori che producono i prodotti

- Overhead di fabbrica

Il costo delle merci vendute è una cifra cruciale per le aziende che vogliono calcolare i loro ingranaggi a profitto lordo da parte delle entrate. Puoi anche trovare il margine lordo dividendo il profitto lordo per entrate.

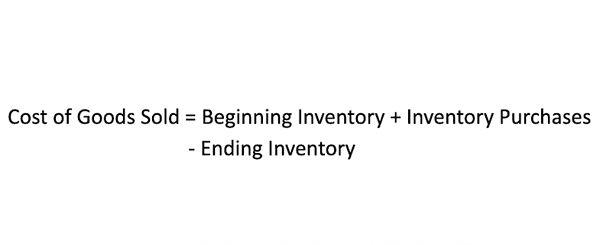

Come si calcola il costo delle merci vendute?

Per calcolare il costo delle merci vendute, devi prima scegliere un periodo di tempo per misurare. Diciamo che decidi di misurare il costo delle merci vendute nell'ultimo mese. In tal caso, inizieresti con il valore totale del tuo inventario all'inizio del mese (ricorda di includere i costi diretti in quel valore, come spedizione, deposito e materie prime), aggiungi eventuali acquisti di inventario aggiuntivi per tutto il mese , quindi sottrarre l'inventario rimanente alla fine del mese.

Come funziona il costo della merce venduta

Il costo delle merci vendute è una buona misurazione dell'efficienza, soprattutto quando si confrontano due negozi al dettaglio in un settore simile. Le attività al dettaglio acquisiscono spesso inventario in uno stato pronto per lo scaffale, quindi non ci saranno variazioni nella produzione o nei costi di materie prime tra due negozi al dettaglio. Ciò consente agli analisti di concentrarsi sui costi che le attività al dettaglio possono controllare, come i costi di spedizione e i livelli di inventario.

La gestione corretta dell'inventario è la chiave per la vendita al dettaglio di successo. È un atto di bilanciamento incredibile che è pari parti dell'arte e della scienza.

Troppo inventario porta a problemi di flusso di cassa

Se il conto economico (altrimenti noto come P&L) mostra che un rivenditore ha fatto soldi il mese scorso, ma il loro conto bancario mostra che stanno perdendo denaro, il motivo principale di ciò è il flusso di cassa. Quando acquisti un articolo per il tuo inventario, avrà un periodo di tempo (noto come appuntamenti) che devi pagare il venditore per questo. I migliori rivenditori vendono (svolgono) il loro inventario prima che il pagamento sia dovuto. Tuttavia, questo è molto difficile da fare.

Il problema con il P&L è che ti mostra cosa è successo durante quel mese. Tuttavia, non ti mostra cosa è successo il mese prima quando hai acquistato le scarpe che ora devono essere pagate questo mese. I problemi del flusso di cassa si verificano quando i rivenditori non riescono a tenere conto dei loro debiti nella loro pianificazione delle vendite. Fai attenzione a non essere sedotto da un'offerta "grande" da un venditore solo per dover pagare in seguito.

Troppo poco inventario porta a problemi di vendita

Un rivenditore che è esaurito per gli articoli rischia di perdere clienti. Molti rivenditori hanno così paura di questo che sono eccessivi e hanno molti "extra" per ogni evenienza. Ma questo li porta nei problemi di flusso di cassa di cui abbiamo appena discusso. Allora come gestisci questo dilemma?

Uno dei migliori strumenti che puoi utilizzare per gestire l'inventario è un sistema aperto a buy. Questo processo ti aiuta ad acquistare solo la merce di cui hai bisogno. Utilizza ingranaggi e curve di inventario per determinare quanta più inventario hai bisogno rispetto a ciò che sono state le tue tendenze di vendita.

Un'altra grande idea è quella di acquistare merce "subito" per il tuo negozio. Questa è merce le scorte del fornitore nel suo magazzino per la spedizione immediata.

Ad esempio, se puoi ordinare una scarpa e inserirla nel tuo negozio entro cinque giorni, non c'è bisogno di trasportarne 10. Hai solo bisogno di abbastanza per farti passare i cinque giorni.

Limitazioni dei costi delle merci vendute

Un problema con il costo delle merci vendute è che è ampio e lascia molto all'altezza di ogni azienda decidere come calcolare i costi diretti associati all'inventario. Non riuscire a calcolare correttamente tali costi diretti può comportare un risultato impreciso COGS-It può gonfiare o sgonfiare la tua risposta.

Oltre a decidere cosa conta come un costo diretto, i metodi di contabilità dell'inventario variano anche, il che aggiunge un altro livello di incoerenza ai COGS. Una singola azienda può avere più calcoli COGS per lo stesso periodo a seconda di come vengono calcolati i costi di inventario.Esistono quattro tipi principali di metodi di calcolo dell'inventario, sebbene molti usano FIFO o LIFO. Ecco come funzionano:

- FIFO, o "primo in primo luogo", presuppone che le unità più antiche dell'inventario siano sempre vendute prima. I costi nel calcolo COGS saranno valutati come costi diretti legati all'inventario più antico.

- LIFO o "Last-in-First-Out", assume l'opposto: l'ultimo ad entrare è il primo ad uscire. I costi diretti più recenti vengono utilizzati nella formula.

- I metodi di contabilità medi ponderati non esaminano alcun costo specifico per l'inventario e invece in media tutti i costi con tutti i merci vendute e disponibili per la vendita.

- Identificazione specifica, come suggerisce il nome, identifica in modo specifico ogni costo di inventario, quindi funziona meglio solo per le aziende come i produttori di automobili o gli sviluppatori immobiliari.

Takeaway chiave

- Il costo delle merci vendute (COGS) calcola i costi diretti legati alla vendita di inventario.

- L'IRS afferma che gli ingranaggi possono includere spese legate a prodotti e materie prime, stoccaggio, costi di manodopera diretta per i lavoratori che producono i prodotti e spese generali di fabbrica.

- Le cifre di COGS possono fluttuare significativamente a seconda dei metodi di contabilità di un'azienda.

- « Come diventare un commerciante professionista

- Congratulazioni Messaggi di posta elettronica per un team »