Cosa fa un sottoscrittore assicurativo?

- 2519

- 141

- Dr. Renato Rizzi

I sottoscrittori assicurativi valutano i candidati per l'assicurazione. Determinano se un potenziale cliente dovrebbe essere assicurato o meno e, in tal caso, raccomandano un premio appropriato per assumere quel livello di rischio. I sottoscrittori assicurativi utilizzano il software per aiutare ad analizzare il profilo di rischio dei clienti e per calcolare i costi.

I sottoscrittori assicurativi lavorano a stretto contatto con agenti assicurativi che hanno un contatto diretto con i clienti e con attuari che eseguono calcoli complessi per determinare la probabilità che incidenti e altri incidenti potrebbero accadere una categoria di clienti.

I sottoscrittori assicurativi si specializzano in molti diversi tipi di assicurazioni tra cui auto, proprietari di case, marine, responsabilità commerciale, personale/professionale e viaggi.

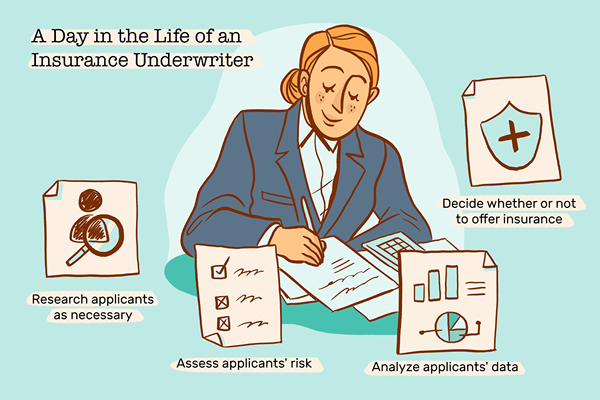

Doveri e responsabilità dei sottoscrittori assicurativi

Questa carriera richiede generalmente la capacità di svolgere i seguenti compiti:

- Analizzare i dati dei candidati

- Valutare il rischio dei candidati

- Offrire software di sottoscrizione

- Valuta le raccomandazioni basate su software

- Ricerca i candidati se necessario

- Decidere se offrire o meno l'assicurazione

- Determina la copertura e i premi

I sottoscrittori assicurativi fungono da intermediario per le compagnie assicurative che forniscono copertura e i venditori assicurativi che vendono polizze. Una persona in cerca di copertura in genere si applicherà tramite un venditore che fa riferimento alla domanda a un sottoscrittore. Il sottoscrittore esamina i dati associati al richiedente, valuta il rischio, determina se la copertura dovrebbe essere fornita, quanto dovrebbe essere fornita e a quale costo per l'assicurato.

Molte decisioni sono semplici e basate sugli standard preimpostati. Ad esempio, quando un potenziale cliente si applica a qualcosa di comune come l'assicurazione auto, dettagli pertinenti come le informazioni personali del conducente, la posizione della residenza, la record di guida e altri vengono inseriti in un programma per computer che calcolerà quale dovrebbe essere la tariffa di quella persona. Non è che il sottoscrittore non abbia bisogno di utilizzare le competenze analitiche per un tale caso, ma le polizze assicurative auto sono così comuni che ci sono un'abbondanza di dati da quali livelli di rischio possono essere valutati.

Quando le polizze assicurative sono per qualcosa di meno comune o includono variabili che sono meno comuni o meno prevedibili, i sottoscrittori devono fare più affidamento sulla propria esperienza, conoscenza e approfondimento e meno su un algoritmo di computer. Ad esempio, un cliente potrebbe avere una collezione d'arte o molti gioielli che devono essere assicurati. Un sottoscrittore dovrebbe quindi valutare quel caso individuale più da vicino e con cautela.

Stipendio sottoscrittore assicurativo

I sottoscrittori assicurativi esperti possono guadagnare bene in sei cifre. Quelli in settori specializzati come l'assistenza sanitaria, la compensazione dei lavoratori o l'assicurazione marina hanno maggiori probabilità di avere il massimo potenziale di guadagno.

- Stipendio annuale medio: $ 71.790

- Stipendio annuo del 10% superiore: $ 129.550

- Stipendio annuo inferiore del 10%: $ 43,210

Istruzione, formazione e certificazione

Una laurea in genere è l'unico requisito per ottenere un lavoro come sottoscrittore assicurativo, ma i corsi pertinenti sono utili.

- Formazione scolastica: Il miglior corso di studi per i sottoscrittori assicurativi coinvolge affari, matematica, scienza, contabilità, finanza, economia, probabilità e statistiche, tecnologia informatica e ingegneria. Qualsiasi grado relativo a tali aree sarà utile.

- Formazione: I sottoscrittori ricevono una vasta formazione e tutoraggio sul lavoro se vengono assunti fuori dal college. I tirocinanti di sottoscrizione in genere sono abbinati a sottoscrittori esperti per conoscere politiche, procedure e tecniche.

- Certificazione: Molti datori di lavoro incoraggiano o richiedono l'acquisizione di certificazioni nella sottoscrizione prendendo corsi attraverso gli istituti, specializzati nella gestione del rischio e nella assicurazione. I sottoscrittori junior spesso guadagnano la certificazione come associato in sottoscrizione commerciale o associato in assicurazione personale. I corsi e gli esami relativi a queste certificazioni richiedono generalmente circa 1-2 anni. Underwriter più stagionati con almeno tre anni di esperienza spesso perseguono una proprietà di un sottoscrittore di proprietà e vittime di vittime.

Competenze e competenze dei sottoscrittori assicurativi

I sottoscrittori devono sviluppare e documentare capacità analitiche, quantitative, decisionali, verbali, di scrittura e di presentazione per essere assunti e svolgere con successo le loro responsabilità.

- Abilità matematiche: Una comprensione delle statistiche e delle probabilità è forse l'abilità matematica più rilevante. Gran parte del lavoro sta determinando un tasso appropriato per un richiedente in base alla probabilità che il richiedente sia presentato a presentare un reclamo, in base ai dati disponibili.

- Esperto di computer: Gran parte dell'analisi statistica viene eseguita con software per computer specifico per il settore. I sottoscrittori assicurativi devono essere abili nel gestire il software e assicurarsi di inserire i dati in modo appropriato.

- Pensiero analitico: Mentre alcune decisioni sono facili, molte situazioni richiedono ai sottoscrittori assicurativi per valutare molteplici fattori relativi a un particolare richiedente. Anche il software di sottoscrizione è solo un punto di partenza per molte decisioni; I sottoscrittori qualificati devono valutare le raccomandazioni automatizzate contro il proprio giudizio.

- Oriente ai dettagli: Ogni richiedente è diverso e ogni punto dati può avere un impatto sulle applicazioni in modi diversi. È importante che i sottoscrittori assicurativi siano il più precisi possibile con queste informazioni al fine di prendere le migliori decisioni.

Outlook di lavoro

Secondo la u.S. Bureau of Labor Statistics, Opportunità di lavoro per i sottoscrittori assicurativi si prevede che diminuiranno il 2% durante il decennio che termina nel 2030.

Questo è drammaticamente peggiore della crescita dell'8% prevista per tutte le professioni. Il declino previsto è dovuto alla crescente prevalenza di software di sottoscrizione automatizzato utilizzato per elaborare le applicazioni assicurative.

Ambiente di lavoro

Gran parte del lavoro dei sottoscrittori assicurativi viene fatto seduto su una scrivania inserendo i dati su un computer o analizzando i dati su un computer. La maggior parte delle interazioni lontano dal computer sono con agenti assicurativi che fanno affidamento sulle informazioni fornite dai sottoscrittori.

Orario di lavoro

I sottoscrittori assicurativi in genere lavorano a tempo pieno durante l'orario di business standard. A causa della natura del loro lavoro, c'è poca necessità o ragione per dover lavorare serali o fine settimana.

Come ottenere il lavoro

NUMERI: Il lavoro riguarda in gran parte il lavoro e l'analisi dei numeri, quindi godersi quel tipo di lavoro è fondamentale.

ESPERIENZA: Un sacco di esperienza viene acquisita sul lavoro, quindi prendi un piede nella porta e inizia a acquisire esperienza.

CERTIFICAZIONE: Approfitta delle opportunità per guadagnare certificazioni per essere più commerciabili.

Confronto di lavori simili

Le persone interessate ad essere un sottoscrittore assicurativo potrebbero anche considerare i seguenti percorsi di carriera, elencati con stipendi annuali mediani:

- Attuario: $ 111,030

- Analista di bilancio: $ 78.970

- Stimatore dei costi: $ 66.610

- « Domande e risposte dell'intervista per le pulizie

- World Wide Stereo - Love At First Listen Sweepstakes »